“命が担保” 一番引き受けたのは明治安田生命

|

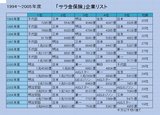

| 「サラ金保険」ランキング(2005年度)。トップは明治安田生命。日本生命、第一生命、三井生命、AIGスター生命と続く。『インシュアランス生命保険統計号』より |

業界に先駆けてサラ金保険を売り出したのは、旧千代田生命だった。そして2000年度からは、悪質な保険金の不払いで重い行政処分(2005年)も受けることになる明治安田生命が入れ替わり、トップをひた走る。だが、生保とともに二人三脚で空前の繁栄を築いてきたサラ金業界も、ここへ来て構図が変わりつつある。アコムは東京三菱銀行と、プロミスは三井住友と業務提携するなど、生保に代わって都市銀行が資金注入を開始した。

サラ金保険の中止の背景には、国会審議を前に顧客の自殺実態を暴かれたくないという思惑も見え隠れしている。

◇ ◇ ◇サラ金の顧客のうち、いったいどのくらいの人が自殺しているのか--。筆者が「サラ金保険」に興味を抱く最大の理由はこの一点にある。

警察庁の統計では、2005年度の自殺者数は3万2552人で、うち「経済生活問題」によるものが7756人を占める。自殺は病死に次ぐ死因の第2位。1992年度に「家庭問題」を抜いて以来13年連続してこの位置にある。

2005年度の交通死者(24時間死者)は6871人だから、経済苦で自殺する人のほうがはるかに多い惨状である。だが、サラ金利用者の自殺に関するデータは、かねて明らかにされてこなかった。

それを知る唯一の手がかりが消費者信用団体保険(サラ金保険)なのだ。

◇払いの悪い客がいると「電車に飛び込んでくれませんかねえ」

|

「サラ金保険」の主幹事社生保名一覧。2006年3月末時点。金融庁調べ。 |

不良債権の回収を担当していた武富士元社員がもらした。

「三宅さん。お客さんにダンシンかけているの知ってますか?」

ダンシンとは団信=団体信用生命保険のことだった。サラ金保険の通称である。生保会社とサラ金会社の間で契約を結び、サラ金の顧客が被保険者となる団体保険。客が死亡すると、残債務分が保険金として払い戻さる。自殺でも契約から1年が経っていれば支払われる。

社員の説明に、筆者は思った。 そうか、自殺でも1年経っていれば支払われる。逆にみれば、1年未満の自殺は支払いが免責されるということだ。つまり、自殺か否かを調べていることになる。サラ金保険の記録を調べれば、自殺の実態がわかるではないか--。

さらに社員はこう語った。

「行方不明者の住民票を請求していると、たまに死亡になっている。職場がわきましたね。保険で全額回収できるから、ノルマ達成に近づけるんですよ。遺族に問い合わせると結構自殺が多かった。最初は驚きましたが、すぐに麻痺しました。払いの悪い客がいると、電車に飛び込んでくれませんかねえ、なんて非情な会話が飛び交ったり。今から考えると異常な職場でした」

筆者は、この話を『週刊金曜日』で紹介し、武富士から1億1000万円の損害賠償を求める裁判を起こされる。

2005年6月に最高裁で勝訴が確定するまで2年半の間、徹底的に戦って武富士の嫌がらせを撃退した。だが当時の大マスコミは「サラ金保険」など見向きもしない。

◇騒がれたとたんに中止をはじめた「サラ金保険」

“命が担保”保険に大手マスコミがようやく関心を示したのは、与謝野金融担当大臣が金融庁に調査を指示した後の今夏のことである。

大メディアの影響は大きい。金融庁は保険手続きの厳格化を命令し、現在審議中の改正貸金業規制法案に自殺での保険金支払いを禁止する条項を盛り込んだ。

規制強化に嫌気が刺したのか、大手サラ金各社は続々とサラ金保険の中止を発表した。

話題になったとたんに早くも過去の遺物となりつつある「サラ金保険」だが、その仕組みや歴史については十分伝えられたとは言いがたい。

自殺の実態に迫ろうにも、サラ金保険について基礎的な知識がなければ話にならない。

サラ金保険はどうやって運営しているのか、その仕組みは--。

大手生保会社の若い広報担当者の男性が丁寧に説明してくれた。

「サラ金保険は『共同引き受け』という仕組みで運営されます。ひとつのサラ金会社に対し複数の生保会社が共同で契約する仕組みです」

たとえば1万人の顧客がいて、貸付残高10億円のサラ金が保険契約を結ぶとして、A生保が50%、B生保が30%、C生保が20%という形で引き受け、リスクを分散しているという。

引き受けの割合については、各生保とサラ金会社の親密度合いに応じてサラ金側が指定する。

「親密度」とは、株式所有や資金調達など、サラ金と生保間の取り引きを指す。

◇「サラ金保険」の主幹事社生保名一覧

契約を結んだ複数の保険会社のうち一社が「主幹事社」となる。保険金の支払いなどの事務作業を、主幹事社が代表して行う。

2006年3月末の時点での大手サラ金の主幹事社はこうだ。

| 主幹事社 (2006年3月末時点) |

中止時期 | |

|---|---|---|

| アコム | 明治安田生命 | 12月から中止 |

| アイフル | 明治安田生命 | 12月から中止 |

| 武富士 | AIGスター(旧千代田生命) | 11月から中止 |

| プロミス | 日本生命 | 10月から中止 |

| CFJ(ディック) | 明治安田生命 | 12月から一部中止 |

| GEコンシューマー・ファイナンス(レイク) | AIGエジソン生命 | 11月23日から新規加入のみ取りやめ |

| 三洋信販 | 三井生命 | 12月から中止 |

| シンキ | 第一生命 | 12月から中止 |

| クレディア | 第一生命 | 11月から中止 |

「消費者信用団体生命保険は、別名“消信”とか、“リボ団信”とか呼ばれました。約款を統一し、業界の共通商品として売り出されたのは1993年のことです。それ以前のことはちょっと…」

大手生保の広報担当者の説明は、ここで行き詰ってしまった。文献を調べようにも、サラ金保険の書物などほとんど見当たらない。

業界関係者に聞いても「分からない」「言えない」というばかり。やたらに謎めいているのが、サラ金保険の特徴でもある。

◇プロミスを救った長銀、住友信託銀行、日本生命、住友生命

困っているところへ現れたのが旧千代田生命の元社員Aさんだ。昭和の時代にまでさかのぼって、サラ金保険誕生の歴史を教えてくれた。

「サラ金保険を業界で初めて発売したのが千代田なんですよ。ええ『サラ金保険』--私たちも軽蔑の意を込めてそう呼んでいましたよ。ウチはもともと“団信の千代田”と呼ばれるほど、団体保険には強い会社なんです。でも、サラ金保険をめぐっては、不純な動機がありましてね…」

Aさんによると、千代田が「サラ金保険」を売り出したのは昭和50年代のことだという。折りしも“サラ金地獄”が社会問題になっていたころだ。相手は急成長中の武富士である。

「不純な動機」についてAさんが続ける。

「当時、保険業界は資金運用難でした。個人のお客さんから集めた豊富な資金をどう運用するか。安定して利益があがる運用先というのはなかなかありません。そこへ目をつけたのがサラ金だったというわけです。

そのころのサラ金は、銀行に冷たくされ資金調達に困っていましたから。しかし、反社会的な業界に協力すべきではないと社内で相当異論がありました。大蔵省も難色をみせていたのですが…」

資金運用先を確保したい生保会社と、資金調達先を求めていたサラ金会社。両社の利害は一致し、千代田生命は武富士に融資を始める。プライムレートより1~2%高い金利。そのいわば“副産物”として生まれたのがサラ金保険だったというわけだ。

千代田を皮切りに、生保の消費者金融への融資はなし崩し的に広がり、サラ金大手一社あたり数千億円規模の資金が注入されていった。

生保は世論の批判を押してこっそりサラ金にカネを貸す。サラ金は、割高の金利を払いながら生保の商品も買う(サラ金保険に入る)。消費者金融は、生保の金を客に貸し付け、暴利を取ってどんどん成長する。生保も確実に運用益を確保し、サラ金保険でも儲かる。

消費者→生保→サラ金→消費者→サラ金→生保。

カネは還流し、生保とサラ金の持ちつ持たれつの関係が始まった。

それでも、昭和の時代の大新聞は手放しでサラ金の宣伝をしなかっただけましだったといえる。“サラ金地獄”キャンペーンの後押しを受けて、1984年に貸金業規制法が制定された。

これによって深刻な打撃を受けたのがプロミスである。外国銀行が融資を引き揚げ、黒字倒産の危機に瀕した。

絶対絶命のピンチを救ったのが長銀、住友信託銀行、そして日本生命と住友生命である。銀行と生保の資金援助を得てプロミスは立ち直った。

まさに「生保さまさま」である。

◇明治安田生命が“命担保”で逆転トップ独走

いったん“パンドラの箱”が開いた後のサラ金保険の成長ぶりには、目を見張るものがある。

|

| 1994年~2005年「サラ金保険」引き受けランキング |

シェア最大の生保会社は、まず草分けの千代田が先行。2000年に破綻して以降は、明治(後に明治安田)が追い抜いた(1994年度~2004年度の「サラ金保険」引き受けランキングは画像参照)。

これほどの規模になれば生保会社も結構儲かるのだろう。そう思いきや、業界関係者は「そうでもないんですよ」と否定する。

明治安田生命が伸びた背景について、同社の関係者が話す。

「明治安田はこの先は会員限定です。

会員の方は下記よりログインいただくとお読みいただけます。

ログインすると画像が拡大可能です。

- ・本文文字数:残り1,744字/全文5,527字

保険データの出典資料『インシュアランス生命保険統計号』(保険研究所刊)。

公式SNSはこちら

Twitterコメント

はてなブックマークコメント

facebookコメント

読者コメント

後編もあるので、お待ちください

とてもいい内容でした。会員専用の2千字がすごく気になる。会員加入しようか…

損害保険会社の勃興期においては、多数の会社が乱立して規模が小さかったことや業務内容の不人気から、誰も行きたがらないような業界だったそうですが、規模が大きくなるにつれて人気が出始めたのも不可思議な現象ですね。社員も志ではなく待遇追求型の人間が多いのかもしれません。転勤族で苦労する上、日本郵政公社の業務拡大により競争が激しくなった結果、待遇も損なわれたとしたら、後に何が残るのでしょうか?

しかし最近、損保や生保で不払い発覚の不祥事が相次いでいるのを見て、なんとなく理由がわかった気がします。やはり不幸に遭った顧客の為というのは建て前であって、会社の利益追求が本音もしくは優先される体質なんだな。と改めて思い知らされました。信用が随分と落ちた感がします。

損保会社に勤めていた友人が、「保険なんて紙屑を売って何もなければ丸ごと金を貰ってるような商売だ。まともなビジネスではない。」と言って辞めてしまったことがありましたが、リスクや損害の分散の役割を果たしている点を認識していないはずもなく、旧大蔵省と折衝を行うような恵まれたポジションにもいるにも関わらず、不思議に思った経験があります。

三宅さんは、サラ金問題のプロ記者ですね。サラ金なんて、一部の利用者?以外には興味も持たれないニッチな話題だと思いますが、多重債務に苦しむ当事者にとっては死活問題となる重いテーマですし、今や社会問題化する程、利用者が増えてきているようでもあります。よくぞテーマとして取り上げて、しっかりと調査をした上で記事を書かれたものだと感心しました。サラ金保険の先駆けである千代田は、確かトヨタ系ですよね。。

記者からの追加情報

会員登録をご希望の方は ここでご登録下さい

新着のお知らせをメールで受けたい方は ここでご登録下さい (無料)