融資担当者は「98%」もAIに置き換わるのか――オズボーン論文の“机上の空論”ぶり

|

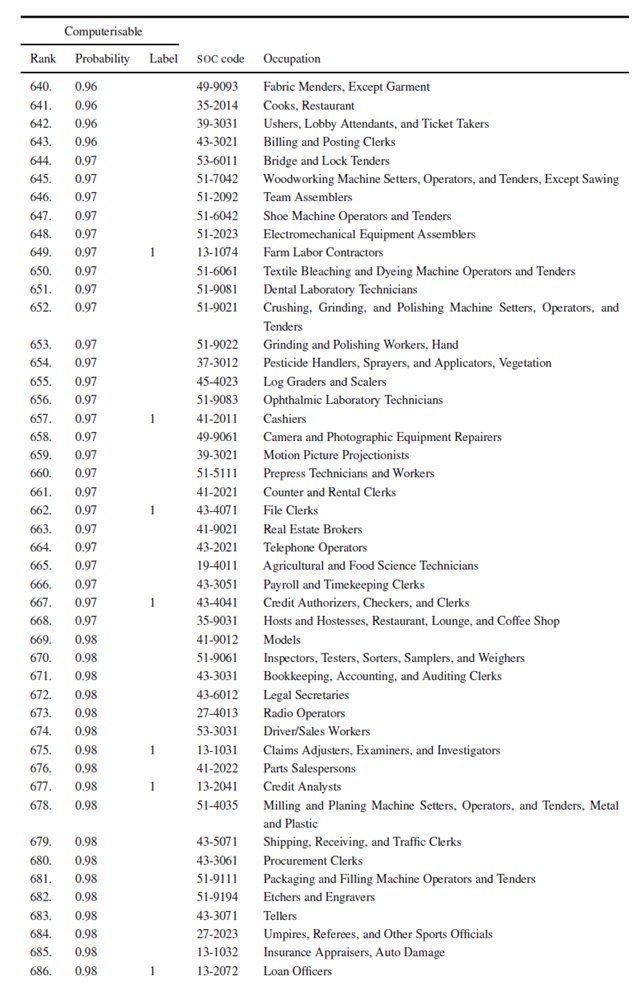

| コンピュータ化の可能性、全686職種のうち最下位が「Loan Officer」。オズボーン論文はこちら。 |

- Digest

-

- 就職先としての人気も高い融資担当者

- 銀行の融資担当者は何をしているのか

- アナログ定性面の情報が重視される

- 稟議書はフルオーダーメイドが現状

- 増える「非融資」業務――総合金融コンサル営業に

- 融資担当者の業務時間配分

- 融資先企業の“代書”業務

- なぜアナログ情報が必要不可欠なのか

- 会計の世界における「BIM」化の難しさ

- 「過去」が一瞬で出てくると格差拡大

- 勘頼みではない見込み客リストはできるか

- 格付け稟議書と個別稟議書の重複

- 事務手続きはIT化で削減可

- 「98%コンピュータ化」になってしまう理屈

- 謎のワークショップで想像だけで判定

就職先としての人気も高い融資担当者

このLoan Officersという分類は、米国の職業情報データベース『O*NET』に基づくもので、訳すと「商業、不動産、またはクレジットローンの承認を評価、承認、または推奨します。財政状態と支払い方法について借り手に助言する。住宅ローン担当者および代理人、回収アナリスト、ローンサービス担当者、およびローン引受人が含まれます」。日本語ではグーグル翻訳はじめ「融資担当者」と訳されることが多い。

日本語の「ローン」のイメージは個人向け融資の印象があるが、『O*NET』では特に個人向けとは定義しておらず、他の分類をチェックすると、Loan、Finance、Bankerといったものは見当たらない。個人・法人問わず、商業的貸付を担当する人全般を指す職業とみてよいだろう。

日本で融資を担当するのは、信金・地銀から政府系金融やメガバンクまでの「銀行」の社員で、(預金ではなく)貸付部門に所属する人たちだ。顧客先をまわり、資金ニーズを探り、融資の提案をして、審査を行い、貸付を執行し、回収して、金利で利益を得る。一般的に、組織としては法人向けと個人向けに部門が分かれることが多いが、地銀では分けていない銀行もある(地域別に担当者をアサインする)。

個人向けの消費者金融については、数十年前から『むじんくん』(三菱UFJフィナンシャルグループ)はじめ無人化・省人化が進んでおり、現在、もっとも人手が割かれているのは、中小企業を中心とする法人向けの融資担当者である。銀行では最大規模の人員が配置されるメインストリームの部署なので、この職種が98%も機械に置き換わったら、銀行全体の人員は軽く半減しそうだ。日本では就職先としての人気も高どまりしており、なかでも法人融資部門は出世コースで、分析しがいがある。

筆者は10年以上前から銀行員を20人近く取材してきたが、今回あらためて、「機械化」に絞って地銀・商工中金・メガバンク3行、計5人をじっくり取材し直した。その全員の意見でも、私の分析でも、融資担当者が機械化する可能性は、確かにありうるのだが、かなり限定的な範囲にとどまった。

結論としては、人工知能による分析や融資審査は「原理的には可能だが、融資先企業の社長が自ら審査に必要な本当の情報を出してくるわけがなく、信頼関係に基づく人間ならではの仕事として大半が残る」。なかでも印象的で説得力があったのは、「そもそも中小企業のオーナーが、クリーンな会社を持つ意味がありますか?」(商工中金・元社員)という説明だ。要は、融資判断に必要な情報が、人間を介さずには、揃わないわけである。以下、詳細に説明しよう。

銀行の融資担当者は何をしているのか

|

「Loan Officer」の定義(『O*NET』) |

まず、融資担当者の現状業務を把握する必要がある。日本の銀行は、金融庁の厳しい規制に縛られている。金融庁検査をパスしないとペナルティを受けるので従うほかなく、それはバブル期の乱脈融資で巨額の不良債権を抱え経済を悪化させ、苦しみながら公的資金の投入で救って金融システムを健全化させた歴史があるため、仕方がない。これは日本ならずとも欧州債務危機(2010年)を経た欧州も同様で、金融は、人間でいう血流の機能を持つため、銀行業務は公共性の高い経済インフラとして厳しい規制を受けるのが普通だ。

金融庁(旧大蔵省)の護送船団行政の結果、日本の融資業務は、どの銀行でも、実に似たような仕事になっている。まず、一定額(1億円程度)以上の貸出残がある企業については、年1回、決算書を入手し、追加情報を加えて分析し、信用ランクの「格付け」を改訂し、返済能力(信用度)をモニタリングしなければいけない。そして、その証拠を銀行内に残しておかなければ金融庁検査で引っかかる。

ランクは、どの銀行も概ね10段階。三菱UFJ銀の場合でいうと、上から1~7までが正常債権で、「8-1」が要注意先、「8-2」が破綻懸念先。9はデフォルトを起こしている企業で銀行からみてリストラ対象、10は倒産会社だ。みずほ銀は、上からA~Fで、C-(マイナス)、C+など細かく分かれ、やはり10段階程度。

この信用度(格付け)に対して、いくらまで貸せるか、の基準が概ね決まってくる。商工中金の場合はA~Hまでの11段階で、C以上だと、3億円までは運転資金名目で無担保融資できる、という。Dが1億5千万まで、Eが1億~8千万円まで。Eから上が正常先だ。Fはグレーゾーンで、赤字転落した会社はその下の「G1」となって8千万円まで。G2は5千万円まで、G3Hは2~3千万円。G3Y以下はリストラ対象となる。

この格付け判定は、具体的に、どう決まるのか。まず基本的な一次判定は、毎年の決算書の数値による。融資担当者が顧客から入手した決算書(紙ベースがほとんど)を本店の専門部署に送り(FAXまたは情報システム上にスキャンした書類をアップロード)、その専門部署の事務員がOCRなどで数値を読み取り、人間が確認して、財務情報をデジタル化する。この作業は、大半の銀行が、本店で集中処理している。

■進まぬ中小企業の財務デジタル化

2020年4月1日以後開始事業年度の大企業(資本金1億円超)は、年1回の税務署への法人税申告の際、「電子申告」が義務化される。書式は以下3部構成。

①法人税を計算する別表一式②決算報告書(「貸借対照表」「損益計算書」「株主資本等変動計算書」など)

③勘定科目内訳書

ファイル形式は「HYPファイル」など電子申告対応の会計ソフト(国が指定する基準に準拠)で制作されるため互換性があり、大企業に関しては会計情報がデジタルでビッグデータ化される環境が整う。これをそのまま銀行に出せばよいことになる。

問題は、企業数で国内の99%以上を占める、中小企業である。デジタル化義務がなく、ファイル形式やフォーマットにも規制がないことから、決算書の大半は、紙やPDFファイルで銀行が入手することとなり、銀行のバックオフィスで、デジタル化作業に膨大な人件費が発生する。

融資判断で必要となる「固定資産台帳」や「勘定科目明細」は、記述される書式に決まりがなく、会社ごとに異なる。

フォーマット化・デジタル化を、国が法律で義務付ければ、銀行も、国税庁も、さらには監査業務も、すべて効率化できるが、水清ければ魚棲まずで、会社を畳む人も増える可能性はある。政治的にも物理的にもハードルは高く、その動きは遅い。

担当者は、決算書の数値データをもとに、資産を時価に修正して「実質BS(バランスシート)」を作成する。不動産は、簿価から時価に直す。

「資産のなかでも、一番価値が高いのは『現金』で、『貸付金』→『投資有価証券』と実質価値は下がります。貸付金の額が多い場合は『どこに貸しているのか?』をヒアリングし『そこならウチも知っているからOK』といった判断が行われ、言わない場合は『あやしい』となって、割引きます」(三菱UFJ銀・中堅社員)

これら定量面(マニュアル)の評価は、融資残に対する業績数値(PL)や、実質BS、社長保証の有無などで、自動的に決まる。

「実質BSの作成は、マニュアルがあります。不動産は、路線価などをみて時価にしますが、大企業に20億円融資する、といった規模の場合は、不動産鑑定士に依頼してより正確な『鑑定評価』を出します。売掛金は、売掛先によって、一般の個人なら半分に評価したり、売掛先がトヨタなら100%といったように、実質評価します。勘定科目明細書は

この先は会員限定です。

会員の方は下記よりログインいただくとお読みいただけます。

ログインすると画像が拡大可能です。

- ・本文文字数:残り16,763字/全文20,112字

人工知能(AI)が意味のある仕事をする3つの条件

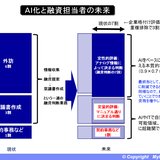

融資担当者の現状とAI化後の未来(最終形)

1(代替可能)と0(代替不可能)がラベリングされた表。70の職種についてのみラベリングし、702職種に拡大推計。たとえばバスドライバーは1、メイドは0がラベリングされている。

Twitterコメント

はてなブックマークコメント

facebookコメント

読者コメント

※. コメントは会員ユーザのみ受け付けております。記者からの追加情報

会員登録をご希望の方はここでご登録下さい

新着のお知らせをメールで受けたい方はここでご登録下さい(無料)

企画「ココで働け! “企業ミシュラン”」トップページへ

本企画趣旨に賛同いただき、取材協力いただけるかたは、info@mynewsjapan.comまでご連絡下さい(会員ID進呈)