不況でも強い「オーナー企業」、過去5年で「非オーナー」より利益伸び率で45ポイント上回る

|

| 日本経済を牽引する「ニュー・オーナー企業」の特徴 |

- Digest

-

- 「オーナー企業」有利の時代

- 下り坂の5年間こそ実力が見える

- 圧倒的な増益額誇るソフトバンク

- 「ゆっくり」なパナソニック

- 絶望的なルネサスのケース

- オーナー企業はなぜ強いのか

- 強すぎる成果プレッシャーの弊害

- 国は規制撤廃と情報開示を

「オーナー企業」有利の時代

対象は、2007年時点で一部上場していた1606社(外国会社等を除く)で、2012年までの不況の 5年間で、「売上高」「経常利益」「株式時価総額」「社員の平均年間給与」がどう変化したかを比べた。

オーナー企業の定義は、「株主順位トップ10以内に、役員またはその一族がいること」とした。

|

この論文は1千字ほどカットして『週刊朝日』2013年6月14日号(6/4発売)に「上場1606社 本当の実力ランキング」のタイトルで収録(計10ページ)。購入はこちら。 |

一般的にオーナー企業は、外部の大株主の意向を気にしなくてよいため、①長期的視野に立った経営ができる、②大胆にリスクをとった決断ができる、③即断即決のスピード経営ができる、④派閥争いがなく全員が目標に向かって突き進める、⑤経営者と株主の利害相反が起きない、といったメリットがある。

一方で、「外部株主の監視やブレーキが利きにくく、暴走しやすい」というコンプライアンス上の重大なデメリットも指摘されている。

実際、創業家3代目が子会社からの不正借り入れをしたとして特別背任容疑で逮捕された大王製紙(井川意高)や、上場廃止に追い込まれた英会話のNOVA(猿橋望)、違法派遣問題で廃業したグッドウィル・グループ(折口雅博)などが、記憶に新しい。

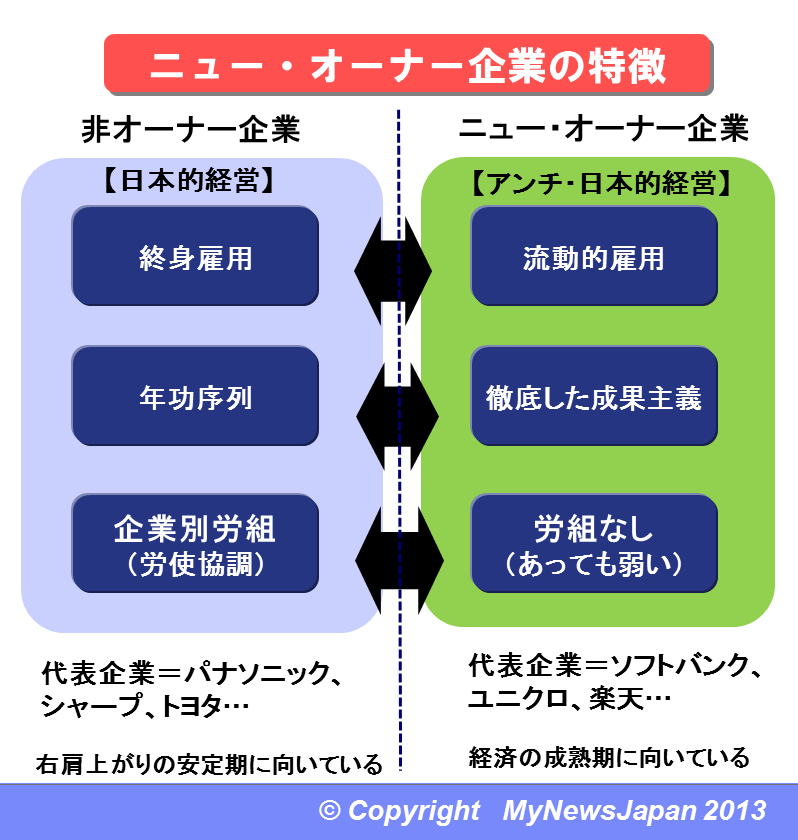

現在のグローバル化・IT化が進みつつある日本の経営環境においては、従来の延長線上ではない「大胆な戦略転換」や「スピード経営」が生き残りのカギとなりつつあるため、まさに「オーナー企業の時代」到来と言ってよい。実際、ユニクロ、楽天、ソフトバンクといった明確なオーナー経営者がいる企業の活躍が近年、とみに目立っている。

これらは「年功序列・終身雇用・企業別労組」という、いわゆる日本的経営の3つの特徴を1つも持たず、いずれも逆。年齢を問わない成果主義、活発な人材の新陳代謝、そして労組がない。オーナー経営者が強権的なリーダーとして引っ張り、残りのメンバーが、強いプレッシャーのなか、よきフォロワーとして忠誠を尽くす。アンチ・日本的経営である。

このアンチ日本的経営は、かつての松下やトヨタがまだ小さかったころのオーナー企業とは、まったく異なる。『アンチ』には、年功序列も、終身雇用も、企業別労組も、誕生以来ずっと存在しないからだ。その意味では、ニュー・オーナー企業である。

このニュー・オーナー企業が、日本の雇用と税収における新たな成長エンジンとなりつつある。安倍政権は「成長産業への人材シフト」を掲げるが、国としても、この「アンチ日本的経営」で成長を続ける「ニュー・オーナー企業」の健全な成長をサポートすべく法整備を進めるべきだろう。

下り坂の5年間こそ実力が見える

ただ、これらオーナーたちは、たまたまメディアで目立っているだけかもしれないし、暴走して業績悪化を招いている例も実は多いかもしれない。また、不況期は一般的に、業績が景気に左右されにくい公共・インフラ業界(電気、ガス、NTT…)が強く、国内不況とは無縁に資源バブル要因で最高益を更新し続けている財閥系商社(三菱商事、三井物産…)もおり、これらはいずれも非オーナー系であるため、全体で見たらいい勝負かもしれない、とも当初は思った。

そこで、一部上場の全社について検証を試みたのが、今回の調査である。結果として、オーナー系の強さが、改めてはっきり数字で出た。

|

| オーナー企業VS非オーナー企業

(過去5年間の経営成績) |

時期は、2007~2012年の5年間である。2007年は、リーマンショック(2008年秋)の前年で、近年ではもっとも景気がよかった(※日経平均株価は2007年7月が18261円で、過去10年のピークである)。

一方の2012年は、安倍政権発足(12月)前で、超円高のなかデフレ不況が続き、日経平均は高値でも10395円と、過去10年でボトムをつけた。

つまり、マクロ経済環境が、頂点からどん底に落ちた厳しい5年間。そのなかで成長できたのなら、企業の強さとしてホンモノと言うことができる。以下が結果であるが、オーナー企業の圧勝だ

この先は会員限定です。

会員の方は下記よりログインいただくとお読みいただけます。

ログインすると画像が拡大可能です。

- ・本文文字数:残り8,016字/全文9,821字

オーナー企業の経常損益改善額ランキング20(単位:百万円)【調査概要】東洋経済新報社『会社四季報』2013年春データの、役員(会社法に定める取締役・監査役)と株主上位10位までのデータを、目視で突き合わせ、株式保有比率を調査した。その際、役員と同じ苗字の株主名をオーナー一族とみなし、合算。この数字がゼロでないものはオーナー企業と定義した。資産管理会社は含まない。業績数値(売上高、経常損益)はQUICKから購入し、平均年間給与と期末時価総額は『会社四季報』をもとに入力。有価証券報告書にて随時、確認・修正を行った。(週刊朝日編集部)

非オーナー企業の経常損益悪化ランキング20(単位:百万円)

Twitterコメント

はてなブックマークコメント

"「経営者が、自らのポジションにコミットすることなく、責任あるポストを投げ出して、競合の外資に脱出し、気が付くと敵にまわっていたんです」このようなサラリーマン経営者の行動は、合理的ではある"

facebookコメント

読者コメント

で、ついでにブラックでもある。かな。

記者からの追加情報

会員登録をご希望の方はここでご登録下さい

新着のお知らせをメールで受けたい方はここでご登録下さい(無料)

企画「ココで働け! “企業ミシュラン”」トップページへ

企画「他のメディアへの配信/MyNewsJapanからのお知らせ」トップページへ

本企画趣旨に賛同いただき、取材協力いただけるかたは、info@mynewsjapan.comまでご連絡下さい。会員ID(1年分)進呈します。