「支払いのスムーズさ」がビリのPayPay、インド系の利用者視点欠如とユーザー軽視なリクルートっぽさ

|

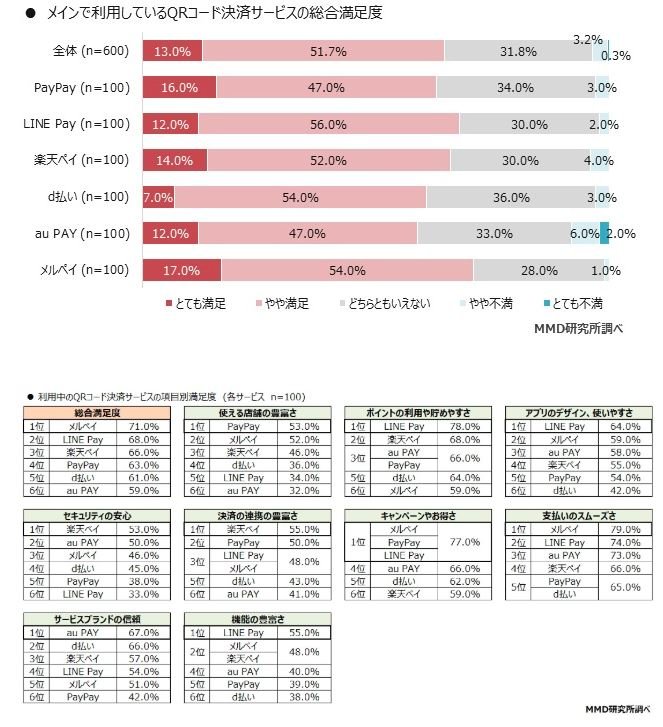

| 「支払いのスムーズさ」でビリ。総合でも、「やや満足」「とても満足」と答えた比率が4位で、下位グループ |

PayPayはUI(ユーザーインターフェイス)、UX(ユーザーエクスペリエンス)がすこぶる悪い。MMD研究所の満足度調査(2019年7月)では、主要6社のうち「支払いのスムーズさ」でビリ(d払いと同率)。総合でも、「やや満足」「とても満足」と答えた比率が4位で、下位グループに沈んでいる(トップはいずれもメルペイ)。

この、やや不人気なサービスを強引に広めるために組織された、PayPay株式会社のローラー営業部隊について、かなりディープな一次情報を得て取材し、働く側の視点、および、それを管理する人事(採用・評価・処遇)の視点から記事化した。

■早くも5百人辞めた! PayPay営業職が語るソフトバンク式ローラー営業の惨状――突然引き上げられるノルマ、離職率5割、「社員の連れ去り防止」を理由にリアルタイムGPS監視導入■PayPay営業のショボすぎるインセンティブ設定――1件獲得あたり833円、魅力ない正社員登用、不正続出するコンプラ崩壊カルチャー

取材に先立ち、リサーチのため外食店で実際にPayPayを利用し、オーナーに聞いてみた。

使えない理由が示されないストレス

私自身、最近、小料理屋で利用してみたが、13,000円余りを払おうとしたところ、理由が表示されずに、払えず。コールセンターに電話すると、10分以上つながらず断念。店主によれば、「昨日も払えないお客さんがいたんです。理由もよくわからず困っています」

たしか、「30日間でいくらまで」という上限規制があったが、1か月以上使っていないので問題はないはずだ。それにしても、支払いのスムーズさが最悪だ。半年ほど前にも、同じように払えなかったことがあって、クレカで払わざるをえなかった。なんと、全くUIが改善されていないとは…。

PayPayは、①登録したクレカから直決済する方法と、②まず残高にチャージしてから払う方法の、2種類がある(これも、どこにもわかりやすい説明がないから試行錯誤しないと知ることができない)。そこで、残高を事前チャージしようとしたら、なぜかヤフーカードやヤフーIDにログインしろ、という画面しか選択できない。その説明も何もなく、リンクもない。なに、これ?

セキュリティーで最初から問題を起こしている会社に個人情報を渡すと漏えいされるので、やるわけがない。なぜチャージできないのか、説明もなくイライラさせる。UI、UXが実に最悪だ。

もう閉店間近である。「時間あるんで、ぜんぜんいいですよ」と店主。クレカだと3.5%巻き上げられるから、店主としては、できればPayPayで払ってほしい。だが、なぜか払えない。PayPayは実に迷惑だ。もう少し試行錯誤してみることに。直接決済(①)のほうで、クレジットを登録し直してみようと考え、やっと解決した。3Dセキュア認証済みだったはずのクレカが、先月、有効期限が延長されたため、認証し直さないといけないらしいことがわかった。だったら画面上でそう案内しろ、と言いたい。巨大企業が、その程度のプログラムも作れないとは。

後でコールセンターに聞いてわかったのは、認証なしクレカだと「上限5,000円、過去30日で5,000円」しか使えない。認証済みだと「1日上限2万円、30日間で上限5万円」だという。なんだ、これじゃ高額の家電製品などいつまでたっても買えないじゃないか。クレカと比べて不便で使いもんにならん。

甘いセキュリティー設計で見切り発車し、不正使用されまくった結果、ガチガチのセキュリティーに変えたのに説明がなく、使いにくくなってしまったパターン。「説明がない」のがポイントだ。ユーザーの時間を無為に浪費させる仕様になっていて、ブランド価値をどんどん下げている。PayPayはそこを理解していない。この程度の改善は、たいした手間でもないはずだ。

事前チャージ(②)のほうは、やはりヤフーIDにログインして銀行口座登録する必要があり、クレカでチャージできるのは「Yahoo! JAPANカード」のみだという。PayPayのためだけにヤフーカードを作るはずがないのに、普及させるつもりがないのだろうか。そういう説明も、画面にリンクすら出てこないので、知るまでに一苦労だ。とにかく、ユーザエクスペリエンスが悪い。MMD研究所の調査結果通り、「支払いのスムーズさ」が確かにビリだよな、と実感した。

一言、理由が表示されれば理解するのに、理由も示さず利用を止めるから、みんなが困ってコールセンターに電話する。本来なら必要がない架電が殺到するので、ぜんぜんつながらず、どんどんUXが悪化していく悪循環。PayPayはインドの「Paytm」の技術で、PayPayという名称もそこから由来しているそうだが、まあ納得である。カーストの国インドの顧客視点のなさは、一度、インドに行って長距離列車に乗ってみればわかる。(→二度と乗りたくないインドの“強制収容所”鉄道)

オーナー「今のところ損なことが1つもないので」

こういうインド系サービスは、サービス大国JAPANの消費者にとっては、慣れるまでが大変だ。一方、PayPayから見た本当のカスタマー(客)である、お店の側としては、どうなのか。オーナーに聞いた。

――PayPay、なんで導入したんですか?

とりあえず 「営業許可証」さえあればOKと言われ、出しました。それだけです。契約は簡単でした。普段の支払いで、クレカが使えない場合がありまして、支払いでもめるので、別の支払い手段があったほうがいいかな、と思っていたところ、ウチにとって損なことが全くないので、導入しました。実際、今のところデメリットは特にないです。このQRコードのステッカーを表示するだけですから。

支払いが済んだ確認は、自分のパッドからできるので、設備投資も維持管理費も一切かかりません。しかも、翌日か翌々日入金で、支払いサイトも短い。今だと、私はYahooIDと連携させてるんで、10,000円で300円キャッシュバックされますから、むしろプラス。ほら、これで300円ゲットしました。(と言って、自分のスマホで自分の店にPayPayで一万円を支払った…)。ちゃんと税金払ってますし、自分で食べた分を店の売上につけるのは問題ないです。

手数料ゼロは2年間だけですが、その後、仮に3.5 %になっても、契約は続けると思います。うちはクレジットの手数料が、だいたい3.5 % ですから(リクルートのエアペイを使用、3.24~3.74%)。どうせ同じ手数料払うなら、支払い手段は複数あったほうが、お客さんともめなくて済みます。

「クレジット使える?」って聞かれて、使えないと、お客さんがそもそも入ってくれない場合があって、そっちのほうが損なので、クレジットもやめることはないです。全体でいうと、ウチは現金決済が6割くらいで、残りがクレジット。PayPayはまだ導入して半年とかで、利用件数は月に一桁ですね。

――手数料分、上乗せしちゃえばいいのでは。プライスリストない店だと裏でできちゃいますよね。

クレジット会社にばれたら利用停止されちゃうし、あと、お客さんでも内訳をぜんぶ教えろ、って言ってくる人がいるんですよ。2人で8千円とかなのに。だから、必ず裏でしっかり書き留めてあります。そういうときは、みんなに聞こえるように大声で読み上げてあげますね。

ユーザ視点が欠落したリクルート系モデル

事実としては、記事で書いたとおり、営業許可証はアリペイの契約でのみ必要で、PayPayのみなら不要だが、ほとんど騙してセット売りしている様子がうかがえた。

ただ、確かに店側にとっては、クレジット手数料がバカ高いために、それ以上とられないのなら(※まだ2年後からの手数料率は未定)、PayPayは何ら損にならないため、ユーザー(消費者)にとってはイマイチだが、カスタマー(お店)にとってはよいサービス、と言えるのだ。リクナビで「個人情報漏えいビジネス」を行っていたリクルートと全く同じモデルである。

今後は、1つのQRコードから複数の事業者(PayPay、LINEペイ、ファミペイ…)につながり、同一店舗内で併存する可能性が高く、独占はできない。そうなると、ユーザーにとってよいサービス、UXがよいサービスが最終的に選ばれ、競争に勝ち残るだろう。対カスタマーと対ユーザーのバランスの悪さが、PayPayの課題である。

Twitterコメント

はてなブックマークコメント

facebookコメント

読者コメント

支払いできない理由が表示されないのはラインペイも同様ですね。ツイッターで舛田淳にリプを送ったけど、返事なし。キャッシュレスでまともなサービスが現在一つもないので、現金を使うのがストレス一切溜まらないです。

記者からの追加情報