みずほ銀行・社宅制度廃止の論点

|

| 旧興銀時代からの牛込神楽坂『矢来町ハイツ』(グーグルマップ) |

先月のデータを見ていたら、みずほ銀行の1本目記事が、掲載後の2日間(~10月21日)でちょうど40人の新規会員登録があり、これはウチとしては過去20年でも一番くらいの反応だった。「2025年3月で社宅全廃」は、どこにも出ていないニュースなので、幅広く話題になった。銀行は社宅が充実しているイメージがあったのは確かだろう。不動産会社からすると、跡地の活用であったり、絶対にローンを組めるメガバンク行員という上客に自宅を売りつけるチャンス、という見方もあったかもしれない。

みずほ銀、社宅全廃で実質年収200万カットもーー不満を奏でる新人事制度『かなで』始動で〝働かないおじさん〟の給料カットへ https://t.co/KU4icc7IOm

— MyNewsJapan (@MyNewsJapan) October 19, 2024

興銀・富士銀・一勧、それぞれが昭和から持っていた社宅が、3行合併から20年たって、ついに整理されることになった。私は社宅がある会社に勤めたことがないので感覚的によくわからないのだが、確かに物件はよい場所にあって、高級な外観のマンションであった。「子どもを通した近所のパパ友とのつきあいにカネがかかる」というのもわかる。

|

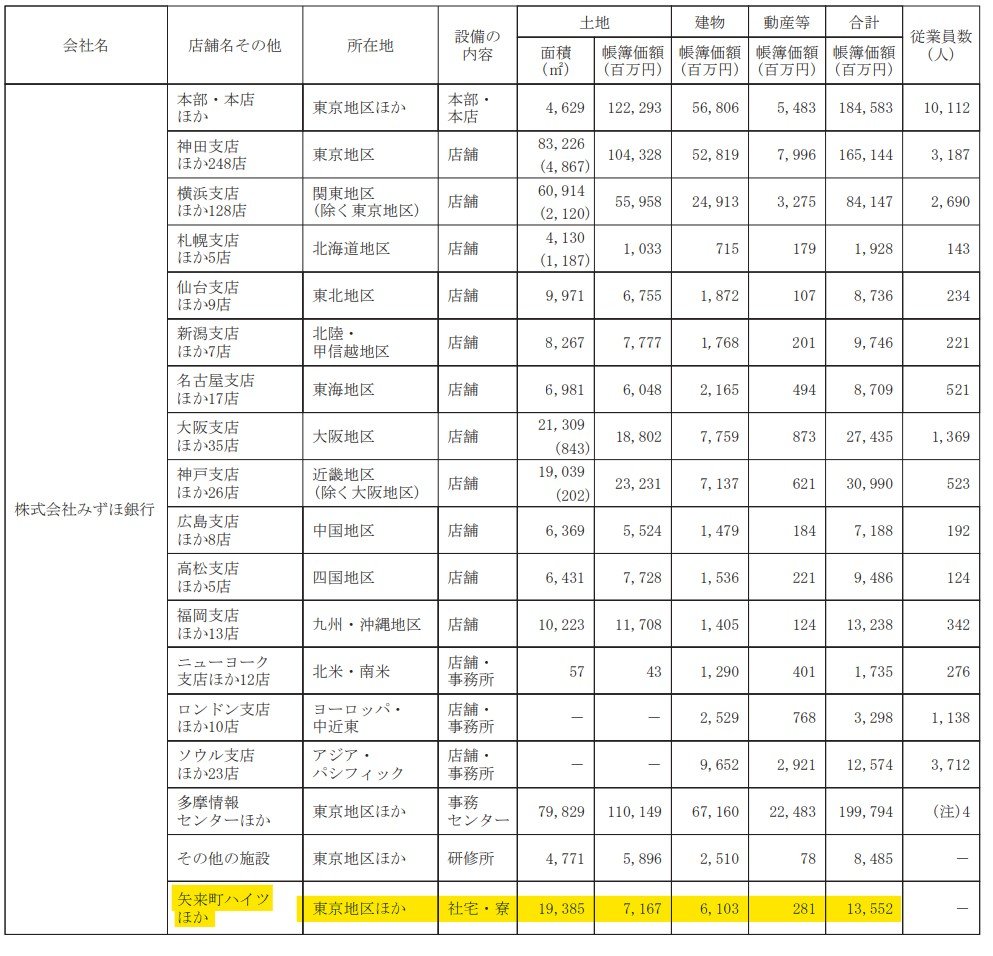

| 2024年3月期有報 |

有報では、みずほ銀行だけで「矢来町ハイツほか」の「社宅・寮」が、簿価135億円とある(別途、みずほ信託、みずほ証券も保有)。矢来町ハイツとは、牛込神楽坂駅から徒歩5分の広大な敷地に9棟が建っており、興銀時代のものだ。江戸城にもほど近く、江戸時代はお屋敷・庭園があった場所だけに、ここに住むのがステータスだった時代は確かにあったと思われる。

社宅を追い出されるとなると、一大事らしい。社宅制度全廃と同時に、賃貸派むけに月6万円出ていた家賃補助もゼロにするという大ナタが振るわれたからだ。自宅から通えない新卒者向けに独身寮(2万円)だけ残すが、あとは住居の面倒はいっさいみません、となった。

以下、自社保有社宅問題の論点を挙げる。

① 住む場所の自己決定権給与として200万円貰うよりも、社宅の現物支給で200万円分のサービスを受けるほうが、税金は安く済む。JTCの社宅は、外資金融・戦略コンサルのハウジングベネフィット(総年俸のうち一定額を法人契約の賃貸住宅に充てられる)と同様の節税効果がある。

違うのは、JTC(自社保有社宅)は自分で物件を選べないが、外資(ハウジングベネフィット)は選べる、という点にある。どの地域の、どの物件に住むかなんて、社員に人権がある外資では、自分で決めるのが当り前。これが、メガバンクはじめ、JTCでは全然そうではないのだ。

② 自宅購入者との不公平感家賃相場20万円超の物件に3万円の自己負担で入居できる(=年収200万円分の利益供与)人がいる一方で、ローンを組んで自宅を購入した人には1円も支援がない。これが、みずほの人事部が主張する問題点だという。確かにアンフェアである。誰もが、そう思うだろう。

③ 基準をどちらに合わせるかしかし、だからといって、低いほうをそのままに、高いほうだけカットしたら、全体のコストが下がって、従業員側が損だ。日本はいま、賃金を上げなければいけない状況なのに、労組はいったい何をしているのだ、という感想である。メガバンクの賃金は、総合商社に比べると、たいして高くもないからだ。私が生涯賃金の中央値で試算したところ、メガバンクは総合商社の半分だった。

現状、課長クラスが1200万円+社宅200万円=1400万円 ならば、そこに合わせるべきだった。だが、単純に社宅分をカットして、1200万円にした。これでは辞めてしまう。同年代の総合商社社員は、1.5倍の1800万円だ(三井物産の場合)。

④ 支払う税金を最適化するか税効率から最適化するなら、ハウジングベネフィット方式が正しい。すなわち、みずほの課長クラスなら「年俸1400万円、うち上限300万円までを法人契約の家賃に充てられる」とする。自宅を購入した人は、1400万円を現金で得て、ローンを支払う。賃貸派は、たとえば自分で自由に選んだ物件の家賃25万円を法人契約にして、残り1100万円を給料として得る(税金が減る)。どちらも同じ課長クラスの役割、同じ総人件費である(若干、社会保険料が変わるが、現状のアンフェアに比べれば誤差である)。

では、社宅の家賃負担を、周辺相場並みに設定したらどうだろう。それはおそらく、成立しない。現状の社宅は「3万円」だから利用しているのであって、相場の「22万円」ならだれも利用しない。好きこのんで、先輩や同僚の家族と同じ建物に住みたいわけがないからだ(①自己決定権)。そうかといって、相場より安く提供したら資産効率が悪くなり、株主利益を害する。安く提供する分、給料を下げるとなると、計算がややこしくなる。やはり、社宅は売却一択である。

税務当局への忖度などで、ハウジングベネフィット方式をやりたくないのなら、単純に社宅全廃のうえで額面1400万円支給し、税引き後の手取りから、住宅費は自分で自由に支出してください、自宅を買うなら、国の住宅ローン減税を勝手に使ってください、でよい。みずほは、これを選択したわけだが、③の基準問題で、低いほうの年収水準に合わせ、社員の不興を買った。その代わり、リベラルな姿勢(副業・兼業・週休4日など)を打ち出して、ごまかしている。安いけど、自由だよ、と。

この方針で、優秀な人材が集まるのかは、かなりあやしい。

電通も3年前に高級住宅街にあった社宅を「電通八星苑」(世田谷区駒沢)ごと売却した。特に、住む場所の自己決定権(①)という点で、時代に合わない。私は最初の赴任地が福岡だったが、1個上の代は住む場所を選べなかった。私の代から自分で物件を選べるように変わったそうだ。勝手に住む家を会社に決められるなど、ありえない人権侵害だと思っている。

集合住宅すら嫌なので(共用部分の管理でだいたいトラブルになるし、エレベーターや玄関の共有がストレス)、自社保有社宅に住めと言われたら、家に帰っても休日も、会社の上司や同僚が同じマンションに住んでいるというだけで疲れがとれないと思う。企業の社宅離れは当然であり、むしろ遅すぎる。

なお、福利厚生全般における社宅制度の位置づけについては、以下を参照されたい。

→ブログ記事一覧へ3.福利厚生を賃金換算すれば納得できる♯【手取り賃金が望む生活水準を満たしている】 ❐報酬水準 ―対価軸『いい会社はどこにある?』 https://t.co/RvMUSTDu19

— MyNewsJapan (@MyNewsJapan) November 13, 2024

→「編集長ブログ」新着記事お知らせ登録へ

Twitterコメント

はてなブックマークコメント

ファミリー向けで、百貨店徒歩4分、個人経営ショップ群徒歩4分、総合美術館徒歩10分、イベント会場徒歩10分を実現するには、地方東京(都雇圏~80万人)で世帯年収500万円、東京(本物)だと上野駅徒歩4分程になり世帯年収

社宅って、上の方じゃなくて、新人中堅を直撃しそうな…

facebookコメント

読者コメント

※. コメントは会員ユーザのみ受け付けております。記者からの追加情報

本企画趣旨に賛同いただき、取材協力いただけるかたは、こちらよりご連絡下さい(永久会員ID進呈)

新着記事のEメールお知らせはこちらよりご登録ください。