アフラック宮崎あおい、アリコ国仲涼子に惑わされない医療保険加入のポイント

|

| 宮崎あおいがアヒルと洗濯するCMでおなじみのアフラック「一生いっしょ」のパンフ |

「だれでも入れます」「掛け捨てではありません」「がっちり安心」・・・。毎日流れる「医療保険」の宣伝は、不安を安心に変える魔法の呪文のようだ。だが調べてみて分かったことは、加入審査が甘いということは、その分、支払いが辛くなること、さらに、条件だらけで給付を受け取れない可能性が高いことだった。

◇持病があると通常の保険に入りにくい

私は難病患者である。先端巨大症といって、成長ホルモンが多すぎる病気であり、統計上、健康な方よりも、大腸がんになりやすい。合併症の糖尿病や高血圧もある。

こんな私にも入れる医療保険であれば、生活習慣病や持病をお持ちで、健康に不安な方でも、簡単に入れるかもしれない。

まずは、できるだけ多くのパンフレットを取り寄せた。山のような書類を前に、いきなり行き詰まる。私の持病だと、通常の保険商品群に入れないのだ。

告知するべき病気のなかに、腫瘍がある。私の脳の一部(下垂体)に、手術で取りきれなかった小さな良性腫瘍が残っている。悪性(がん)ではない。ホルモンを多く出すだけで、良性のおとなしい腫瘍である。それでも、腫瘍は腫瘍として、一刀両断にされる。理不尽さを怒ってみてもはじまらない。

◇宮崎あおいアフラック「一生いっしょ」にアタック

良性と悪性を区別したものはないか。あった!

アフラックの「一生いっしょの医療保険EVER」だ。「あひルンルン、あひルンルン…」と女優の宮崎あおいさんがアヒルと洗濯するコマーシャルの商品だ。

まずは、アフラックの代理店に出かけた。2人の女性職員がせっせとパンフレットを整理している。入り口で様子を窺う私の姿を見ると、手を止めて、なかへと招き入れた。アヒルのぬいぐるみが入り口に鎮座し、あおいさんのポスターが正面に貼ってある。

下垂体に良性の腫瘍があることを告げると、電話で本部に問い合わせてくれた。

「告知対象に入っていません」

微笑むあおいさんのポスターが女神に見える。

やっとみつけた! 安堵とともに、改めてパンフレットを見ると、「割安な保険料が一生涯変わらない医療保険」とある。魅力的な言葉が並ぶ。

「契約は1歳でも若い方がお徳ですよ」と職員が勧誘する。

入院日額5,000円コースだと、私は44歳だから月払い2,550円。仮に60歳から入ると4,410円になる。

月々3,000円を切るなら、いいか。

なるほど、割安な保険料が一生変わらないとなれば、早く入ろうかなという気になる。うまい商品だが、電卓を叩くと、そうでもない。

◇一生涯安心と感じる「終身」にふらふらっと加入しかかる

私は44歳で日本人男性の平均寿命は76・74歳(生保用標準生命表、4月から78.24歳に改定)。34年間生きると仮定すると、保険会社に支払う総額は、約104万円。60歳から入ると95万円。むしろ、今入るほうが高い。

「お徳」というのは、生涯支払う保険金が安くなるのではなく、早く加入すると、早くから保障がはじまるから、同じ入るなら若いうちにどうぞ、という意味である。

それはともかく、「終身」という意味は、何となく一生涯安心、というニュアンスがある。ふらふらっと加入してしまいそうだ。

1回につき給付されるのは60日まで。契約期間中、入院した日数分だけもらえるというわけではなく、61日目から180日までの特約保障は別料金だ。検査入院も含まれない。

告知には、医師の診断書は必要ないという。とりあえず、入れるかどうかだけでも、確かめよう。

職員が白紙の告知書を手渡した。医師の診査がないからといって、契約である以上、甘く見ると、給付金はおろか保険金も戻ってこない可能性があるようだ。記載内容が事実と違えば、給付はない、と考えておくべきなのだろう。

告知書のなかに、「血圧値」「空腹時血糖値」を記述する欄があった。そして残念ながら、糖尿病の治療を過去5年以内に治療・投薬を受けたヒトは、契約できないということがわかった。

糖尿病患者は予備軍を含めると1,620万人。高血圧・高脂血症といった異常を持つ方は3,000万人とも4,000万人ともいわれる。50歳を過ぎると、多くの人が生活習慣病を抱えたり、その予備軍だったりするため、通常の保険にすんなり入れない。「契約件数ナンバー1」をうたうアフラックだが、糖尿病で、私は対象外になってしまった。

あおいさんに振られ、アフラックを後にした。ほかに、良い保険はあるかしら。

1つくらいの持病ならば、よく調べれば、通常の医療保険群で条件の合うものが見つかるかもしれない。だが、私のように2つ以上あると、難しいようだ。割安な通常の医療保険は断念することになった。

◇国仲涼子が優しく「まもりたい」とすすめるアリコの条件

加入審査が必要なタイプは割安なのだが、入れないなら仕方がない。審査が不要な「無選択型」や緩やかな「限定告知型」を調べてみよう。さて、どこまで頼れるのだろうか。

|

| (上)国仲涼子が優しく「まもりたい」とすすめるアリコのCM。アリコのホームページから。 (中)「まもりたい」のチラシ。持病を持った人でも入れる保険だと強調する。 (下)高齢になれば入院する比率が高くなり、費用もかかることを保険会社は共通して宣伝する。アリコとアフラックのチラシ。  |

「お父さん、あきらめちゃだめよ」と言って、3つの加入条件をクリアしたら加入できると説明する。

その3つの条件とは、

(1)3カ月以内に医師から入院・手術をすすめられたことはない。

(2)2年以内に入院・手術をしたことはない。

(3)5年以内にガン・肝硬変と診断されていない。また、ガンで入院・手術をしたことはない。

涼子さんにお茶を入れてもらいながら、誠実そうな目で「まもりたい」と言われたら、胸がキュンとしてしまいそう。

結論から言おう。私のような人間でも、確かに入れる保険である。だが、保険料は相当に高額である。

入院中の患者は加入できないが、「持病が悪化・再発し入院・手術した場合でも受け取れます」というのがこの保険のウリだ。

アリコのパンフレットには「注意喚起情報」と「契約概要」という小さい文字で書かれた書類が入っていて、この2つが「契約に際しての重要事項」とされている。豆粒のような読みにくい文章だが、一番大事な説明文だ。

保険会社も「契約前に必ずお読みいただき、内容をご確認・ご了解のうえ、お申し込みください」「契約者等の不利益になる事項やリスクについてご理解のうえ、お申し込みください」と説く。消費者が知っておくべきリスクはここにまとめて書かれている。

「契約日からその日を含めて1年以内(支払い削減期間)に給付金等の支払い事由に該当した場合、お支払いする給付金等の金額はそれぞれ50%に削減されます」とある(画像:契約前に読むべき2つの文書)。

そう。前の広告面に印刷された保障プランはあくまで2年目以後の額であって、1年以内だと給付金・保険金額が半額になるシステムなのだ。病気・けがの入院は1日に付き5,000円だが、加入して1年以内だと、2,500円しかもらえない。

この調子で保険の概要をつかんでいく。前の面にも注意書きは書かれているけれど、知っておくべき不払い条件をまとめたのは、「注意喚起情報」と「契約概要」だから、やはり、目を通しておくのが安全だ。

45歳で加入したとして、特約を含め毎月10285円(男性)。年に直すと12万3420円である。

退職後も年金から延々と保険金を払い続け、しかも、81歳からは契約更新のために毎月24,610円(2006年9月現在)に跳ね上がる。70と80歳時に各10万円、90歳になったら50万円のボーナスが付いてくるのだが、持病を持った私が90歳まで生きている可能性は低いだろうしなぁ。

◇「だれでも入れます」といっても高い高いアリコ

パンフレットには、「明日へつながる安心」「大切にしたいお客様とのコミュニケーション」とある。小さな子どもたちと母親らしい女性の愛情たっぷりの写真が添えられ、「顧客満足度、5・0満点中4・2点」とある。支払いの迅速さや給付金請求のわかりやすさをアピールしたものだという。

だが、よく見ると、小さな文字で「実際に保険金・給付金をお支払いしたお客様を対象に実施」とある。条件が合わなくて、不払いの客が入っていない。これならば、満足度が高くて当たり前だろう。

持病の入院・手術が保障される(契約前に医師から勧められていた入院・手術は除く)のは魅力であったとしても、現在はともかく、退職後も延々と毎月1万円を出せるくらいの資産があるならば、何も民間保険に入って備える必要はあるまい。もう少し、月々の支払いが安いものを選びたい。

アリコは一時期、「だれでもはいれます」というコマーシャルを朝から晩まで流していた。つられて、「悠々はつらつ入院保険」というパンフレットを半年前、私も取り寄せていた。いつか役に立つだろう。そう思って机の奥底に眠らせていた。今こそ役に立ってもらおうじゃないか。

最新の情報がほしくて、アリコに電話をしたら、後発品に変わっているという。名前は「プラチナエイジ入院保険」。取り寄せて見比べたら、若干の保障の違いはあるが、基本的な仕組みはあまり「悠々」と変わってはいない。

「悠々」は今でも加入できるし、代理店では堂々と販売されているというが、どうせ検討するなら、新しいものだ。

1日1万円の保障が受けられるB10プランの場合、55歳男性の月払いは1万8,640円である。

うーむ、高い、高いぞ。

手が出ないので、入院日額2,000円の格安コースを狙う。それでも、月々の支払いは、55歳男性で4,392円である。今は恥ずかしながら、貯金らしい貯金がないが、老後の資産形成ができるまでの「つなぎ」としてなら、利用価値があるかもしれない。

貯蓄の妨げになる民間保険は意味がないとさえ思う。月々4,000円を超すのは痛いが、この辺で手を打つか。

◇自分が払った保険金から戻ってくる「ボーナス」戦略

以前、都内の大学病院に入院した際、脳梗塞で入院した同室患者から、100万円以上かかったという体験談を聞いたことがある。だが、よく聞いてみると、それは、個室を利用した差額ベッド代がほとんどであったし、家族の見舞い時の交通費や宿泊費をこめていた。正確な自己負担額ではない。

公的保険がある日本で、そんなに費用はかからない。いったん病院窓口で払う額が多くても、後で社会保険庁から戻ってくる。特殊な医療ではなく、公的保険の範囲ならば、毎月の自己負担上限は、8万円と少しだ。

格安コースにしよう。1日2,000円とは、十分とは思えないし、人生の終わりを共同部屋で終えるわが身を想像すると切なくなるが、背に腹はかえられない。

この保険は、5年間健康ならば「ボーナス」4万円がもらえることになっている。一見お得な感じがするが、

この先は会員限定です。

会員の方は下記よりログインいただくとお読みいただけます。

ログインすると画像が拡大可能です。

- ・本文文字数:残り2,329字/全文6,858字

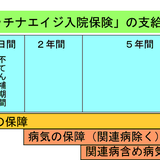

(図)「プラチナエイジ入院保険」の説明パンフレットから加工して筆者作成。

医療保険のパンフレットは、小さな文字から読むと良い。メリットだけではなく、デメリットも知った上で、契約するべきだ。

公式SNSはこちら

Twitterコメント

はてなブックマークコメント

facebookコメント

読者コメント

次は、簡保の弱体化、買収を狙っているアメリカの巨大生保AIG。アリコ、アメホもAIGである。

あれだけ、ラジオやテレビで「あひるんるん」と歌われると、親切な保険なように洗脳されてしまう。日本の生保もっと頑張ってほしい。

社保庁潰しをはじめ外資礼賛の売国奴の思うが侭に進んだ日本の資産売却の一つです。土地も現金も優良企業も安全も安心も国際的地位も全て売り払い中です。国保と言う国民の生命線も奪われそうです。これを奪うための安い詐欺的で一種異常なまでの保険通販で既成事実が作られています。そろそろ売国奴を締め出さないと本当にまずいでしょう

外資は通販にしている分、加入の窓口が広くて、支払いの出口はなにかと条件をつけて、支払いリスクを減らそうとしているみたいですね。

「むしろ今入るほうが高い」とありますが・・保障期間がほぼ2倍ありまよね(44~76才と60~76才では)単純に比べていいんですかね?

生命保険は(外資が)賛否あると思いますが、火災保険付帯の、貸借人が事故とか起こした場合の支払いとかは、外資のほうがまったく支払いが早くて安心でした。日本の会社はもったいぶるので、そういう支払いの速さはそれを唄っている会社のほうが信頼できる。生保がわりは簡保のほうが良さそうだけど。

安心させがっちり儲けるのが保険会社の狙いですね。アメリカの要求により日本が保険の第三分野を解放したので多くの外資が鴨を求めてやってきています。電卓を叩いて騙されないようにしましょう。元気であれば保険料を貯金しておいた方が断然お得だと思います。

面白いニュースですね。私は業界人ですが、そもそも消費者への金融教育(保険だけでなく投資など含めて全て)が、日本は遅れすぎですよ。アメリカなんて、高校生の授業で金融の仕組みを教えているんですよ。外資からすれば、「バカな日本人はいいカモだ!」ってところでしょうか。金融大国日本ってのは、消費者と企業の知識レベルがこうも違いすぎるがゆえに成り立っていることなのだと思います。

金融機関のブローカーは顧客の利益の為ではなく、己の利益の為に働いている。

必要最小限入っておいて、貰う時にはしっかりと貰わないと馬鹿を見る。余分な保険料を支払うなんてドブに金を捨てるようなもの。家計にゆとりがあれば入る必要自体無いし損をする。保険会社は所詮営利目的だし、人の心配に付け込んで如何に騙して儲けるかという商売の仕方だ。先日の不払い騒動で改めて判明した通り。

良い外務員ならメリットデメリットきちんと話しますよ?金融業に含まれるかもしれませんがやってる本人はお客様のため、サービス業と思って働いているので…

どうせ年を食ったら病院のお世話になったり死んだりするので,年を食うまでにしっかり備えておくのが正解で,若いうちから医療保険の終身に入ったらすごい金額の保険料を払うことになる。アフラックはAIGよりはまだ良心的だとは思うのだが,加入のメインターゲットは若い層なので,単体の医療保険が本当に必要なのかあやしい。家族のことを考えると死亡保障はあった方がいいのだろうけれど。

営利でやる保険会社,とりわけ株式会社の保険会社の場合,保険金はできるだけ出したくないというのも本音。あと,保険料を集めて運用するというスタイルで収益を出しているのが貯蓄型保険に多いので,保険にするより自分で別の資金運用した方がお得ってこともありうる。記事。ケアレスミスなんだろうけど「保険金」と「保険料」は全然違うから訂正しておいたほうがいいですね。

第3分野より,死亡保障にプラスして医療保障をつける方が多くの人にはオススメ。掛け捨てだけど安い共済とか。持病とかの場合,昔なら保険会社からつまはじきにされていたのが,高い保険料を払ったら入れるようになったのは,選択肢が増えたという意味では良い。外資第3分野では,ぶっちゃけアリコもアメホもAIGグループ。AIGってついてないから紛らわしいけど,損保のAIUとかもAIG。

年取ってから、生活習慣病が発症した後で掛け金が高いのは当たり前。保険は慈善ではな、会社が儲けるための商売だから。女優のイメージで加入させようと言う、コマーシャル戦略にも問題はあるかもだけど。とは言いつつ、パンフレットの細かい字の書き込みを実際は読む気にならないのは確かです。ここに書いてあることだけでもずいぶんと助けになります。ありがとうございます。

外資系は特に告知義務違反が多いようですが。まあ、国内も多いらしいですが。保険は人生で買う高額商品の部類ですから、いざとなったとき、告知違反は怖いですよね。

病気の人の保険料が高いのは、入院する確立が高いからです。健康な人と同じ保険料にしようとすると、健康な人の保険料を上げるしかありません。この辺は自動車保険と同じです。都千鳥さんも、事故を何回もしてる人と同じ保険料だと不公平だと思うでしょ?

だって、普通に病気の人を同じ保険で保険会社が持ったら、健康な人の保険料があがっちゃう。保険会社はリスクを考えて保険を作っているのだから、病気になる可能性の人間を混ぜないのは当たり前

日本人は、保険の話は縁起でもないって毛嫌いするし、投資の話はギャンブルと混同して聞かない傾向がある。その為に、ちきんとした知識が身に付かずに、割高な保険や実際役立たずのそれに入っちゃったりするんだね。

基本的に持病があると入れないのが保険。しかし、銀行の窓販により緩和傾向にある。保険は若いうちに健康な体で入れば安い。真剣に保険を考えない日本人の体質に問題がある。保険屋の地位の低さが問題である。外資系保険会社の営業マンの知識は凄いものがある。もう少し顧客のほうに真剣に聞く体制があればこのような問題は減ると思われる。

鬱などの心療関係も厳しいですよね。自立支援適用も難しい中途半端な状態なので、何も無いよりはマシの精神で探しています。

記者からの追加情報

会員登録をご希望の方は ここでご登録下さい

新着のお知らせをメールで受けたい方は ここでご登録下さい (無料)